INTRO

오늘은 브로드컴(AVGO)의 실적과 앞으로의 흐름을 숫자 중심으로 정리해보려고 합니다. 브로드컴은 요즘 “AI 수혜주”로 자주 불리지만, 조금 더 구체적으로 보면 AI 매출 증가 + 데이터센터 네트워크(이더넷 스위치) + 하이퍼스케일러 맞춤형 ASIC이 함께 맞물리면서 실적이 강해진 케이스에 가깝습니다.

저는 2022년부터 브로드컴에 투자해서 꽤 높은 수익을 냈고, 작년 하반기에 사정상 80%를 정리했지만, 브로드컴의 성장성은 아직 유효하다는 생각에 직접투자를 통해 최근 다시 분할 매수를 시작하고 있습니다. 이번 글은 “좋다/나쁘다”보다, 실적이 어디서 나오고 앞으로도 그 구조가 유지될 수 있는지에 집중해서 정리해보겠습니다.

이 글은 특정 종목의 매수·매도를 권유하기 위한 글이 아닙니다.

개인 투자자의 관점에서 기업과 산업 구조를 정리한 기록입니다.

한 줄 인사이트

브로드컴은 AI(맞춤형 ASIC) + 네트워크가 실적을 끌고, 소프트웨어(VMware)가 현금흐름을 받쳐주는 구조입니다.

목차

- 브로드컴의 최근 실적: 매출·현금흐름이 왜 강했나

- 성장 동력 ① AI 매출: 숫자로 확인하기

- 성장 동력 ② 네트워크·ASIC: “검증”이 나오는 구간

- 앞으로의 실적은 어떻게 될까? (가정 기반)

1. 브로드컴의 최근 실적: 매출·현금흐름이 왜 강했나

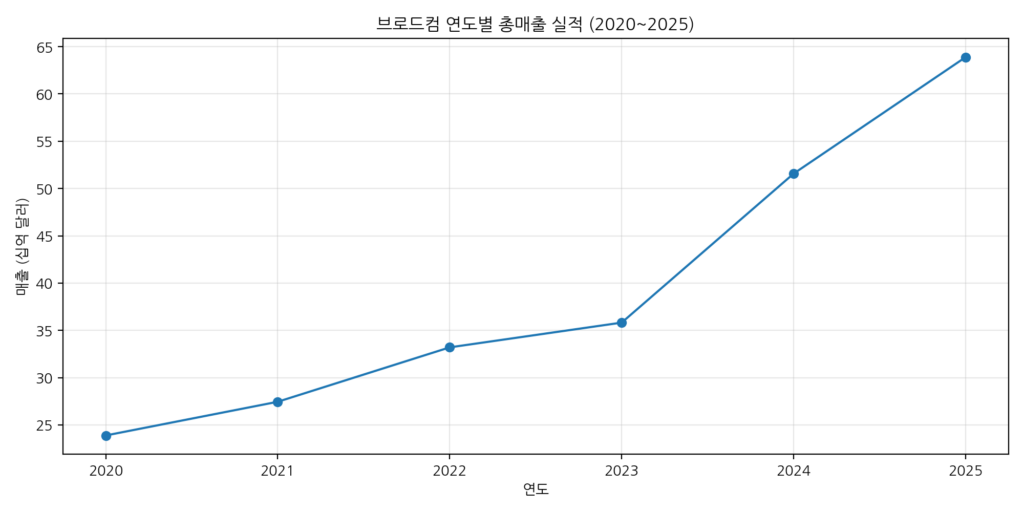

브로드컴은 FY2025(회계연도) 매출이 약 638.9억 달러, 전년(FY2024) 515.7억 달러 대비 크게 성장했습니다. 특히 FY2025 자유현금흐름(FCF)이 약 269억 달러로 강하게 나왔다는 점이 인상적이었습니다.

또한 매출이 반도체(세미)와 인프라 소프트웨어로 나뉘는데, VMware 인수 이후 소프트웨어 비중이 커지면서 “실적 방어력”이 강화된 형태로 보입니다.

2. 성장 동력 ① AI 매출: 숫자로 확인하기

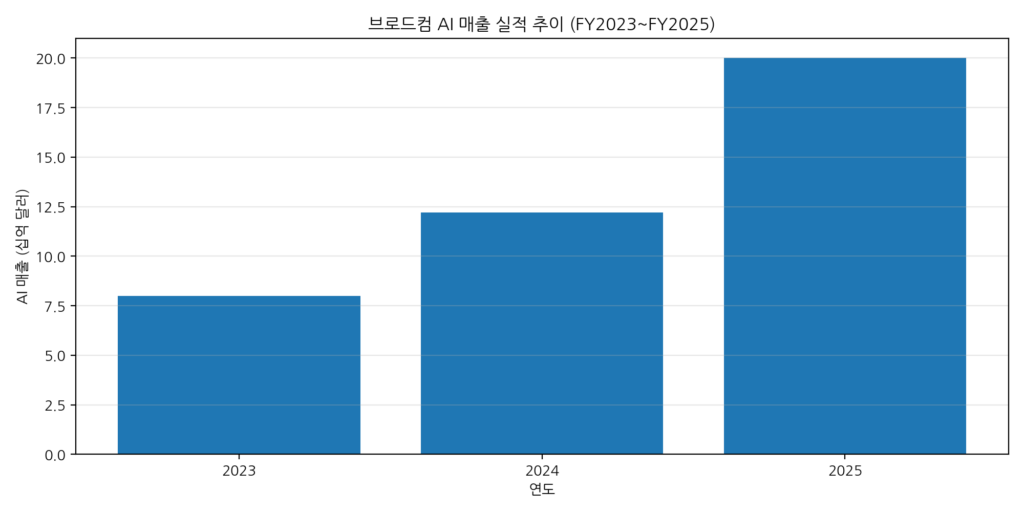

브로드컴이 강했던 이유를 한 줄로 줄이면, AI 관련 매출이 “규모”로 커졌기 때문입니다. FY2024 AI 매출이 약 122억 달러, FY2025에는 약 200억 달러로 커졌다는 발언/보도가 이어졌고, 회사는 FY2026 1분기 AI 반도체 매출 가이던스를 82억 달러(전년 대비 2배)로 제시했습니다.

여기서 중요한 포인트는 “AI가 뜬다”가 아니라, 매출이 실제로 숫자로 쌓이고 있다는 것입니다.

3. 성장 동력 ② 네트워크·ASIC: “검증”이 나오는 구간

브로드컴의 강점은 AI 가속기만이 아니라, AI 데이터센터가 커질수록 병목이 되는 네트워크(이더넷 스위치 등)에서도 존재감을 갖고 있다는 점입니다. 회사도 AI 반도체 성장 동력으로 custom AI accelerators와 Ethernet AI switches를 직접 언급했습니다.

또한 시장에서는 브로드컴이 구글의 TPU 등 하이퍼스케일러 맞춤형 AI 칩(ASIC) 파트너로 거론되며, 성능·수요 측면에서 “검증”이 진행 중이라는 해석이 나옵니다.

제가 이 대목을 중요하게 보는 이유는 단순합니다. AI 투자(CAPEX)가 이어질 때 GPU만이 아니라, 맞춤형 가속기와 네트워크까지 함께 성장할 여지가 있기 때문입니다. 다만 이 구간은 경쟁도 빨라질 수 있어서, “기대감”보다 분기 가이던스와 수주 흐름을 더 꼼꼼히 확인해야 한다고 생각합니다.

4. 앞으로의 실적은 어떻게 추정해볼까

미래 실적은 누구도 맞힐 수 없지만, 저는 “가정 기반”으로만 방향성을 잡는 편입니다. 회사가 FY2026 1분기 매출 가이던스를 191억 달러(전년 대비 +28%)로 제시했기 때문에, 최소한 단기 모멘텀은 꺾였다고 보기 어렵습니다.

제가 개인적으로 세워보는 단순 프레임은 이렇습니다.

- 베이스 시나리오: AI 매출이 성장하되, 비(非)AI는 완만 → 매출은 “성장”, 마진은 “변동”

- 상방 시나리오: 맞춤형 ASIC/네트워크 수요가 더 강함 → AI 매출이 가이던스 이상으로 확장

- 하방 시나리오: AI는 유지돼도, AI/마진 우려로 밸류에이션이 먼저 조정

즉, “오를까”를 맞히기보다는 어떤 변수(가이던스·마진·수요)가 바뀌면 내 포지션을 어떻게 조절할지를 먼저 정해두는 게 더 현실적이라고 봅니다.

※참고: https://m.stock.naver.com/worldstock/stock/AVGO.O/finance/income/annual

정리

브로드컴은 (1) AI 매출이 숫자로 커지고, (2) AI 데이터센터 네트워크/맞춤형 ASIC에서 존재감을 키우고, (3) 소프트웨어(VMware)로 현금흐름을 받치는 구조를 만들어가고 있습니다.

저는 이 구조가 유지되는지 여부를 중심으로, 올해는 분할매수로 다시 접근해보려고 합니다.

✔ 브로드컴은 “AI 단일 테마”가 아니라 AI+네트워크 구조로 봅니다

✔ 실적은 매출보다 ‘가이던스와 현금흐름’으로 확인합니다

✔ 맞춤형 ASIC은 기대보다 ‘검증(수요·수주)’을 봅니다

✔ 예측보다 ‘내 대응’이 먼저입니다

✔ 분할 매수로 변동성을 내 편으로 둡니다